刷到个网友的房贷账单,看完直接后背发凉

贷款200万还了5年,以为至少还了十几万本金

结果查账单才发现,本金几乎没动,大部分钱全给银行交了利息……

60万还款里,43万都是利息

为了弄明白这事,我特意算了笔账

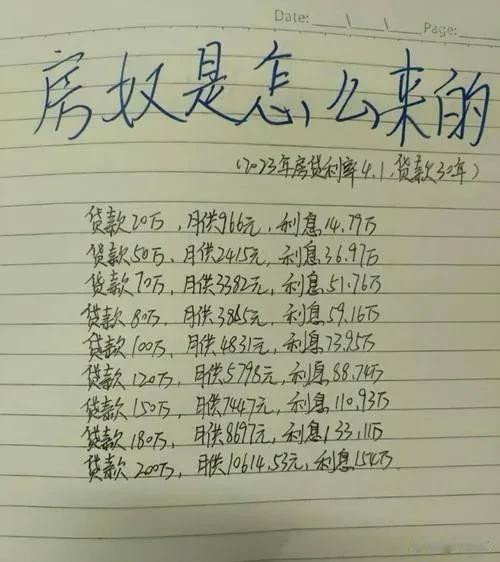

用最常见的等额本息还款方式,年利率按4.5%算,贷200万还30年,每月要还10130元左右

五年下来,总共还了60.78万,你猜本金还了多少?

本金只有17.78万,剩下的43万全是利息

相当于五年辛苦钱,70%都在给银行打工,欠银行的钱从200万只降到182万……

银行的还款套路

其实银行的还款方式早就算好了套路

等额本息看着每月还款固定,压力平稳,实则全是是先息后本的套路

前几年还的月供里,绝大部分都是在还利息

就像吃盖浇饭,前面都在吃菜,最后才碰得到米饭,银行早把大部分利息在前期收走了

很多人签合同只看月供能不能承受,压根没算过这30年的总账

等发现本金没动静时,已经被套牢多年……

30年房贷的隐形枷锁

更吓人的是房贷的隐形杀伤力

一对二线城市的夫妻,贷210万还了4年,近48万还款里本金只占3万

现在连给孩子报兴趣班都要反复纠结……

背上30年房贷后,普通人就像被上了枷锁

根本不敢辞职,哪怕工作再委屈也得忍,也不敢创业,怕断供连房子都保不住

甚至不敢生病,一场意外开支就可能压垮全

网上有一条段子就很真实

公司里最能忍气吞声的,永远是背着房贷的中年员工

因为他们根本不敢辞职,生怕房贷还不起

过去大家敢背30年房贷,无非是相信工资会涨、房价会涨

可现在不一样了,很多城市房价横盘甚至下跌,有人高位买房后,房子市值比贷款还低

而工资的涨幅更是赶不上利息支出

更扎心的是,房贷还会锁住你的现金流

那些被月供占用的钱,原本可以用来自我提升、投资理财,甚至应对突发情况……

结尾

房子本应是生活的港湾,不是吞噬人生的枷锁

30年太长了长到足以改变很多事情,在签下房贷合同前,一定要算清成本,别被低月供迷惑

毕竟我们努力赚钱是为了更好的生活,而不是用半生自由,去给银行打一辈子工

配资台,炒股平台杠杆,十大股票配资平台提示:文章来自网络,不代表本站观点。